特集1 サラ金・ヤミ金 死線のりこえ、立ち上がった被害者 “高金利を引き下げよ”

消費者金融などの金利を引き下げる方針を、金融庁が打ち出した。だが、貸金業界は猛烈に抵抗し、背後には「米国の圧力」も見え隠れする。攻防が正念場を迎えるなか、サラ金・ヤミ金被害者たちは訴える。「高金利引き下げには、借り手とその家族の命がかかっているんです」

北 健一(ジャーナリスト)

| アリ地獄 | ヤミ金15社に利息だけで400万円 |

埼玉県桶川市に市民団体「夜明けの会」がある。消費者金融(サラ金)やクレジット、ヤミ金に追い詰められた人たちが、地元の司法書士らの助けを借りながら再起を図る場だ。

「どうして借りちゃったの? そうか。ぼくもそうだったんだ」

プレハブの部屋に、相談員・吉田豊樹さん(33)の温かい声が響く。夜明けの会には、新聞を見たり、行政や裁判所などの紹介で、借金で首が回らなくなっ た人たちが相談にくる。眠れないのか、やつれた人が多い。ヤミ金にだまされたように、ここでもだまされるんじゃないか。青ざめた顔には警戒心が浮かぶ。

「借金は必ず解決できる。でも、それがスタート。一緒にたたかっていこうね」

吉田さんたちは、不安でいっぱいの来訪者の心をほぐしていく。その語りには、自らの苦い経験が込められている。

◇

二〇〇二年二月、吉田さんはヤミ金に追い込まれていた。ヤミ金一五社への支払いは、八カ月間に利息だけで 四〇〇万円。職を失い、家族にも、親戚にも、もう借りるあてはなかった。ヤミ金からの電話や電報は絶えない。自分だけならまだしも、母親までが「くそバ バー」「ぶっ殺すぞ」と脅されるのがたまらなかった。

吉田さんは絶望と自責の念から、家業のプラスチック工場の梁にベルトをかけ自殺を図った。柔道の絞め技でいう「落ちる」という感じに近いのだろうか。 すーと力が抜け、意識が消えた。気がつくと、工場の床だった。幸いベルトが切れ、一命をとりとめたのだ。

吉田さん一家を追い詰めたヤミ金の一部は、広域暴力団・山口組傘下の五菱会系列だったことが、後に警視庁などの捜査でわかった。吉田さんと家族が払った カネは一〇〇〇万円以上。夜明けの会に出あってヤミ金の取り立ては止まったが、払ったカネは戻らず、親戚との人間関係もなかなか修復できない。

|

| 「草の乱」を思わせるのぼり旗が銀座をゆく(3月4日) |

始まりは「カード」だった

「始まりはカードでした」

暴力団系のヤミ金融にまで至ったアリ地獄のような借金生活を、吉田さんはそう振り返る。

一九九一年に高校を卒業した吉田さんは、東京都内の大手メーカーに就職した。すぐにクレジットと消費者金融のカードをつくった。欲しいものはいくらでも ある。カードはどんな夢もすぐにかなえる「ドラエモンのポケット」のようだった。

消費者金融にもクレジットにも借り入れ限度額(枠)がある。その枠を、自分が自由に使える貯金の残高のように錯覚するまでに、時間はかからなかった。

見かねた親が「これできれいにしなさい」と五〇万円渡してくれた。ある消費者金融からの借金の総額だ。吉田さんが東京八重洲の支店に持っていくと、店員 は札の枚数を手早く数え、そっくり吉田さんに戻した。「切り替えにしとくよ」

吉田さんは当時、一流企業の若手社員。親も理解がある。もっと貸してもまず取りはぐれがない「いい客」だ……。消費者金融はそう値踏みしたのだ。

若者に安易に貸す→払えない若者にかわって親が払う→借金がきれいになるので、もう一度貸す。それは消費者金融が若者に過剰に貸し込みながら確実に回収 し、高金利を取り続ける「パターン」だ。

家計の穴埋めのつもりが…

鈴木久美さん(仮名=51)が消費者金融を利用するきっかけは、家計の穴埋めだった。生活費がたりず、借りては返しの繰り返しは何とか続いたが、九三~四年、夫の両親が相次いで亡くなり二〇〇万円をこす相続税を請求された。住宅ローンも重なって首が回らなくなった。

鈴木さん夫妻は、業界トップの消費者金融アイフル(福田吉孝社長)の「おまとめローン」で八〇〇万円の融資を受けた。借りるのは夫で鈴木さんが保証人、 不動産に抵当がつけられた。税金を払い住宅ローンと他の消費者金融は完済したが、アイフルへの支払いは月々一六万円。共稼ぎとはいえ、払い続けられる額で はない。

アイフルの「おまとめローン」は、近年、「最初から家や土地を取り上げることが狙いでは」と物議をかもしている“問題商法”だった。

アイフルへの支払いが苦しくなったころから、なぜか自宅にダイレクトメールが大量に届くようになった。ヤミ金に個人信用情報が漏れた可能性が大きい。

追いつめられた鈴木さんは、アイフルに返すためにヤミ金に手を出した。後の転落は早い。家を手放して離婚。楽になろうと手首を切ったが、姉に見つかって助けられた。

多重債務者200万人、経済苦の自殺8000人

国民生活センターも「出資法の上限金利を引き下げよ」

高金利被害はいまや国民的問題に

| アイフル | 業界トップが違法取り立て |

|

| アイフル被害対策会議のポスター |

四月一四日、金融庁はアイフル全店に業務停止を命じた。委任状偽造/認知症の人への融資・回収/実家への督促など、ヤミ金顔負けの違法取り立てが理由だ。

神奈川県に住む中村俊子さん(仮名=52)の弟は二〇〇四年、北海道の海で自殺した。まだ四六歳。彼は、以前経営していた飲食店の資金繰りでできた借金 を〇一年にアイフルでまとめた。死の直前、負債は八〇〇万円に膨らんでいた。「返せなかったら担保をいただくだけです」。アイフル社員は遺族に告げ、全額 回収した。

中村さんは語る。「処分のニュースで弟のことを思い出して。彼らの儲けの陰で、いったい何人が死に追いやられているのか。明るいテレビCMに腹が立ちます」

日弁連「上限金利引き下げ実現本部」本部長代行の宇都宮健児弁護士は「高金利の貸し付けは利用者の返済能力を超えがちで、それが厳しい取り立てにつなが る」と説く。アイフルなどの消費者金融や商工ローンは国か都道府県に届け出た合法業者だが、利息制限法違反の高金利で営業している。こんなことがなぜ、ま かり通ってきたのか。

|

|

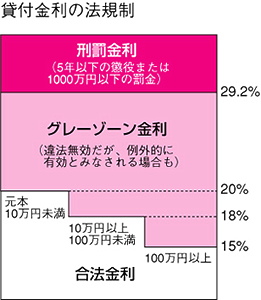

事後的に有効とみなされる!?

それは、利息制限法の上限は超えるが、出資法の上限は超えない「グレーゾーン」に関わっている(図参照)。

利息制限法は元本の額によって年利15~20%を上限と定めており、それを超える金利は原則として違法無効となる。出資法は年利29・2%を超える金利 での融資を犯罪として禁じている。その間の、たとえば年利25%といった金利は、刑事罰こそ課されないものの違法無効だから取れない、はずだ。

ところが、貸金業法四三条(みなし弁済規定)によって、これが「事後的に有効とみなされることがある」とされた。金利の支払いが任意で、契約書が整い、 支払い直後に領収証が交付されるなどが条件だ。違法無効なものが後から有効となるという摩訶不思議な条文は、貸金業界による政界工作の産物だ。憲法学者か らは「穴だらけの族議員立法で、違憲の疑いが強い」(棟居快行・北海道大学大学院教授)との批判が出されていた。

借り手保護はかる最高裁判決

このグレーゾーン金利をめぐる争いに解決の基礎を据えたのが、最高裁判所の司法判断である。最高裁は近年、商工ローンや消費者金融の高金利取り立てを無効と断じ、借り手保護を図る判決を相次いで出したのだ。

グレーゾーン金利を許さないという司法判断の背景には、高金利の返済にあえぐ多重債務者が二〇〇万人にのぼり、経済苦のために毎年八〇〇〇人近い人たち が自殺に追い込まれるという異常事態があった。

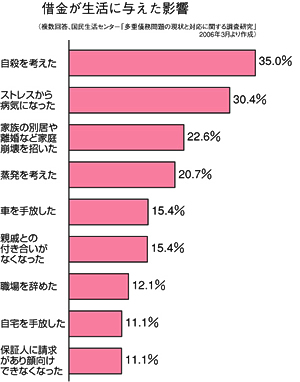

三月二二日、国民生活センターが「多重債務問題の現状と対応に関する調査報告」を発表した。三四都道府県の弁護士、司法書士事務所などへの相談者五八五 人への調査とその分析をまとめたものだ。吉田さんや鈴木さんのような高金利被害が、もはや一部の人のつまずきではなく、「国民的な問題」になっていること が克明に記されている。

たとえば「借金が生活に与えた影響」という項目(グラフ参照)。もっとも多いのが「自殺を考えた」で35・0%。「実際に自殺未遂となった」人も2・ 1%いる。「ストレスから病気になった」人も多い(30・4%)。自宅や車を手放すという財産的損害ばかりでなく、「蒸発を考えた」「家庭崩壊を招いた」 「親戚との付き合いがなくなった」など、借金苦は人間関係をズタズタに引き裂いている。借金が犯罪の動機になることも多い。

押し売りのような執拗な勧誘の結果、36・8%もの人が、五〇〇万円以上の借金を抱える。消費者金融の平均利息は年利25%強だ。五〇〇万円の借金だと 毎月一〇万円払っても残高が減らない。借金を返すために高金利のカネを借り、借金は雪ダルマ式に膨らんでしまう。

このリアルな実態を踏まえ、国民生活センターは、「高い借入れ金利が家計の債務返済を難しくする」として「出資法の上限金利を利息制限法の上限金利まで 引き下げる必要がある」と結論づけた。

| 平成・草の乱 | 被害者の涙の雫が水流になり |

「国会は金利引き下げをおこなえ!」「サラ金の過酷な取り立てを許さないぞー!」。抜けるような青空の下、長く伸びたデモの列から掛け声が響く。

三月四日、東京・霞ヶ関で、「高金利引き下げをめざす全国集会」が開かれた。来年一月に出資法が見直し時期を迎えるのを前に、高金利引き下げを世間にア ピールする催しだ。集会では聖学院大学の柴田武男教授(経済学)が、「貸金業界の膨大な利潤は、借り手の『生活を切りつめた返済』から生じている。これを どこまで許容するか。業界の利益でも、無計画に借りてしまう人の便宜でもなく、『借り手が健全な生活を営めること』から判断しなければならない」と高金利 ビジネスへの規制を訴え、民主・共産・社民の国会議員三氏も参加者を励ました。

金融庁も最高裁判決を踏まえた法改正の方針を固めたが、時計を逆に回そうとする動きも激しさをましている。

全国貸金業協会連合会(全金連)は金利引き上げを主張し、米国も昨年末、消費者金融などの金利の規制緩和を日本政府に突きつけた(次ページ参照)。業界 から献金を受けた一部与党議員らも、金利引き下げに抵抗している。

失ったものは大きいけれど

日米金融業者の大もうけの自由か、借り手と家族の生きる権利か。金融庁の有識者懇談会や国会での論議は白 熱。金利規制問題が国政の焦点に押し上げられるなか、三月四日の集会に全国から集まった債務者や、弁護士・司法書士、労働組合員らは、銀座を経由して東京 駅まで意気高く進んだ。カラフルなのぼり旗が風になびく行進は、さながら秩父事件をモチーフにした映画「草の乱」のよう。自由民権運動の頂点とされる秩父 事件の一因も、高利貸しへの怒りだった。

デモのしんがりには、吉田さんたち夜明けの会の人たちの姿があった。夜明けの会では相談や勉強のかたわら、ハイキング、バザーや飲み会などで被害者同士 が交流している。ときに喧嘩もあるものの、そこには自ら傷ついた人ならではのやさしさがある。会の活動は被害者同士によるカウンセリング、ともいえる。

鈴木さんは昼と夜、二つの仕事を掛け持ちしながら、会に通う。「失ったものは大きく、先はまだ見えません。でも子どもたちのためにがんばろうと」

一度は死を考えた被害者が、逡巡しながらも顔をあげて語り始めた。その願いの雫が水流になり、集まって「平成・草の乱」になったのだろう。たかが借金の ために、死ぬことなんてない。それが当たり前になる明日にしたい。

写真・五味明憲

米国は金利自由化を要求

規制なくなった韓国では…

「高金利を引き下げるという改革にとって、最大の抵抗勢力は『米国のガイアツ』だ。郵政民営化も医療改悪も米国政府からの要求だった」。三月四日、高金利引き下げ集会で、参議院議員の大門実紀史さん(共産党)は、高金利引き下げ問題をめぐる対立の構図をこう説いた。

●米国からの「年次改革要望書」

米国政府は毎年、日本向けに構造改革や規制緩和を迫る「年次改革要望書」を突きつけている。内容の多くは米国産業界の代弁だが、小泉政権はその言いなりになってきた。

消費者金融などの金利をめぐっては、昨年一二月に発表さ れた最新の年次改革要望書に、「金利債務の『グレーゾーン』撤廃…により貸し付けセクターの規制の透明性や安定性を促進する」という表現で、金利規制緩和 要求が盛り込まれた。「グレーゾーン」を撤廃し、もっと高い金利をとれるようにせよということだ。

在日米国商工会議所銀行・金融小委員会のトーマス・クラーク共同委員長は、こう話す。「無理な取り立てなどの業務は規制すべきだが、金利は(借りたお金の使用料という)価格だから規制すべきではない」。この単純明快な金利自由化論に日本の貸金業者が勢いづいている。

●「身体放棄覚書」まで

米国政府の狙いどおり金利規制が取り払われると何が起こるか。貴重な実例がお隣の韓国にある。

韓国では一九九七年の通貨危機の際、IMF(国際通貨基金)に支援を受けた。米国式の市場原理主義者が牛耳るIMFは、緊急支援と引き換えに全面的な規制緩和を要求。その一環で、日本の利息制限法にあたる利子制限法が廃止された。

金利自由化にクレジットカード奨励、破産法制の未整備が重なり、私金融と呼ばれるサラ金業者が急増し、高利融資を展開。経済人口の六人に一人が多重債務者になった。日本では警察に捕まるヤミ金が、合法化されたようなものだ。

日本弁護士連合会消費者問題対策委員会・韓国金利事情調 査団の副団長として訪韓した伊澤正之弁護士は、「返済が滞ると、脅迫や暴行は当たり前。『身体放棄覚書』を書かせて女性を売春街に売ったり、返済のために 臓器を売らせた例もある」と指摘する。野放しにされた暴利は痛ましい悲劇を生んだ。その痛切な反省から、〇二年、韓国国会は利息制限を復活させた。

●米国で猛威ふるう略奪的貸付

米国でも一九八〇年代から、州法に定められた金利規制の緩和や撤廃がすすんだ。

その結果、低所得者向けローンは年利七八〇%にも及び、最初から担保の家を取り上げることを狙った略奪的貸付も猛威をふるっている(金融庁・信用制度参事官室レポートによる)。一方的な規制緩和が市民の命を脅かす。医療改悪にも通じる冷厳な事実がそこにある。

いつでも元気 2006.6 No.176